מאת: אסף קופפר

ברקשייר האת'וויי פרסמה את הדוח השנתי שלה לשנת 2024 לצד המכתב המסורתי של וורן באפט למשקיעים, הנתונים חושפים מגמות מעניינות בפעילות החברה והשקפותיו של אחד המשקיעים המשפיעים בעולם. הרווח התפעולי של החברה הגיע לשיא חדש של 47.4 מיליארד דולר, למרות ש-53% מהחברות שבבעלותה רשמו ירידה ברווחים. אחת הסיבות המרכזיות לכך היא ההכנסות המשמעותיות מהשקעות באגרות חוב ממשלתיות, לצד שיפור משמעותי בתוצאות של גייקו (GEICO), חברת הביטוח שבשליטתה.

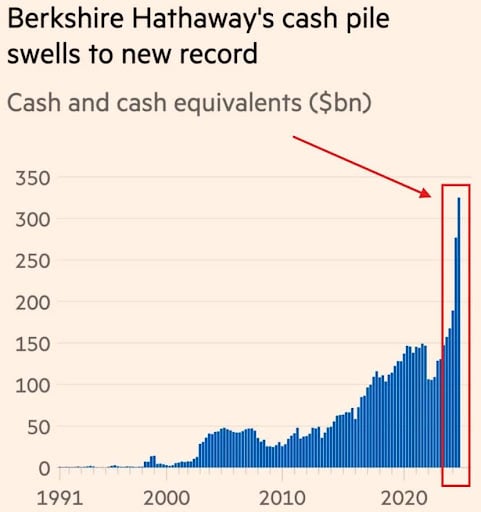

באפט התייחס לנזילות הגבוהה של החברה, שהגיעה ל-334.2 מיליארד דולר במזומן ונכסים דמויי מזומן. הוא הבהיר כי למרות יתרת המזומנים הגדולה, ברקשייר האת'וויי ממשיכה להעדיף השקעה במניות על פני החזקות מזומן. יתרת ההשקעות שלה במניות נחתכה מ-354 מיליארד דולר ל-272 מיליארד דולר בעקבות מכירות מסיביות של מניות אפל (AAPL) במהלך השנה, כאשר השווי הכולל של האחזקות בטכנולוגיה צנח בכ-100 מיליארד דולר.

המכתב חושף גם את המהלכים האסטרטגיים שביצעה החברה בשוק היפני. ברקשייר האת'וויי החלה להשקיע בתאגידים יפניים גדולים כבר ב-2019, והשנה היא הגדילה את אחזקותיה בהם. באפט ציין כי החברה הרחיבה את השקעותיה בחמש החברות היפניות: איטוצ'ו (8001.T), מרובני (8002.T), מיצובישי (8058.T), מיצוי (8031.T) וסומיטומו (8053.T), והגיע להסכמות להגדיל את ההחזקה מעבר לתקרה של 10% שנקבעה במקור. ההשקעה היפנית, שעלתה לברקשייר 13.8 מיליארד דולר, שווה כעת 23.5 מיליארד דולר, מה שמצביע על התשואה הגבוהה שהושגה מהמגזר.

מצבת המזומן החסרת תקדים שבריקשיר מחזיקה

באפט התייחס למספר טעויות שביצע במהלך השנים בהקצאת הון ובהערכת חברות שנרכשו. במכתבו הוא הדגיש כי ההצלחות לאורך זמן מחפות על שגיאות, אך הוא עדיין מוכן להכיר בהן בפומבי. הוא ציין כי מאז 2019 הוא השתמש במונחים "שגיאה" או "טעות" לא פחות מ-16 פעמים במכתבים שלו, דבר שלא רואים בקרב חברות ציבוריות אחרות. בנוסף, הוא הבהיר כי לא כל החזקות החברה עומדות בציפיות, וישנן השקעות שהיו עדיף שלא יתבצעו מלכתחילה.

אחת הנקודות הבולטות במכתב היא המסים ששילמה ברקשייר האת'וויי. באפט התגאה בכך שהחברה שילמה סכום שיא של 26.8 מיליארד דולר במסים בארה"ב, יותר מכל חברה אחרת במשק האמריקאי. הוא הציג זאת כהוכחה לכך שהצלחת החברה תרמה משמעותית לכלכלה ולממשל הפדרלי. באפט רמז כי חלק גדול מהצלחת החברה לאורך השנים נבע מהיכולת שלה להשקיע מחדש את הרווחים במקום לחלקם כדיבידנד, דבר שאפשר לה לייצר צמיחה מתמשכת ולהגדיל את השפעתה במשק.

מבחינת הנהגת החברה, באפט הבהיר כי גרג אבל הוא היורש המיועד לתפקיד המנכ"ל, וכי המעבר אליו יהיה קרוב. באפט ציין כי אבל חולק את תפיסת הניהול של ברקשייר האת'וויי ומתכוון להמשיך בגישה הישירה והכנה מול בעלי המניות. המעבר ההדרגתי להנהגת אבל מסמן עידן חדש עבור ברקשייר, לאחר עשרות שנים של ניהול באפט וצ'רלי מאנגר.

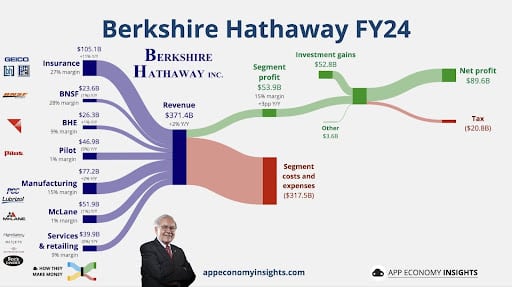

תיאור ויזואלי לאיך ברייקשיר עושה כסף על פי הדוח האחרון (מתוך אתר אפ קונומי אינסייטס)

כחלק מהשינויים באסטרטגיית ההשקעות, באפט הבהיר כי החברה תמשיך להשקיע במניות אך תהיה סלקטיבית יותר. הוא ציין כי בעוד שהתנודתיות בשוק גבוהה, ברקשייר תתמקד בעסקים שמציגים חוזק פיננסי לאורך זמן, תוך התבססות על תזרימי מזומנים חזקים ועמידות כלכלית. הוא הדגיש כי החברה לא תעדיף מזומן על פני השקעות במניות, אך תמשיך לשמור על גישה שמרנית בניהול ההון שלה.

באפט לא חסך שבחים לכלכלה האמריקאית וציין כי היא ממשיכה להיות מנוע צמיחה יוצא דופן. הוא הדגיש כי ההשקעה ארוכת הטווח בשוק האמריקאי היא אחת ההחלטות הטובות ביותר שניתן לקבל, וכי החברה תמשיך למקד את השקעותיה בעיקר בארה"ב. עם זאת, הוא גם הכיר בכך שסיכונים כמו שינויי אקלים ואי-ודאות כלכלית יכולים להשפיע על שוקי ההון, ולכן שמירה על איזון פיננסי היא קריטית.

לסיכום, המכתב של באפט חושף תובנות עמוקות לגבי האסטרטגיה של ברקשייר האת'וויי, השינויים שנעשו והאופן שבו הוא רואה את עתיד השוק. עם יתרות מזומנים חסרות תקדים, שינויים משמעותיים בתמהיל ההשקעות, והעברת השרביט לגרג אבל, החברה מתמודדת עם תקופה של שינוי והתאמה לשינויים הכלכליים והעסקיים. האופן שבו באפט ועמיתיו בוחרים להקצות הון בשנים הקרובות יהיה קריטי בהגדרת ההצלחה של ברקשייר בעידן שאחרי באפט.

מקורות:

סי אן בי סי

יאהו פייננס

ברונס

אפ קונומי אינסייטס

*הכותב משמש כעובד בחברת אינטראקטיב שירותי בורסה

בע”מ (להלן: “החברה”). כל האמור והמוצג בכתבה זו ניתן באופן כללי בלבד ואינו מהווה

ייעוץ השקעות ו/או שיווק השקעות ו/או המלצה כלשהי למסחר בשוק ההון המתחשבים בנתונים

ובצרכים המיוחדים של כל אדם וכן אינו מהווה הצעה לרכישת ניירות ערך ו/או נכסים

פיננסים מכל סוג, מדדים וכיו”ב. כמו כן, המידע המוצג בכתבה לעיל אינו מהווה תמריץ

ו/או המלצה ו/או ייעוץ לפעול בדרך כלשהי בשוק ההון. על כן, אין לפרש דבר באמור

בכתבה כהמלצה או ייעוץ לביצוע רכישה או מכירה של כל נייר ערך או נכס פיננסי המוצג

בה. הנתונים המוצגים בכתבה אינם מהווים ערובה או מדד כלשהו לתוצאות ותשואות

עתידיות. הניתוח שבוצע לעיל הינו רק על בסיס מידע פומבי ציבורי וללא שיח עם החברות

המוזכרות. המידע המוצג הינו לידיעה בלבד ואינו מהווה תחליף לייעוץ המתחשב בנתונים

ובצרכים המיוחדים של כל אדם. פעילות בשוק ההון דורשת ידע, הבנת סיכונים ומיומנות.

כל העושה במידע הנ”ל שימוש כלשהו – עושה זאת על דעתו בלבד ועל אחריותו הבלעדית.

הכותב מחזיק בחלק מניירות הערך ו/או הנכסים הפיננסיים המוזכרים

לעיל.